銘柄分析 フィード・ワン(2060)

今まで私の投資方針としては、将来性のありそうな業種(私の主観)から銘柄を選択し、売買のタイミングはほぼ勘でやってきました。

おかげさまでこんな適当な感じでもなんとかプラス収支を保っています。

しかし、他の方の株ブログ等を拝見してみると、皆さんしっかりと定量的に銘柄分析しており、ブログの内容も「ちゃんとやってる感」がハンパなくてかっこいいです。

私もあんなふうにかっこいい株ブログが書きたい。

そう思い、これから苦手ながらも銘柄分析をやっていこうと思います。

基本は保有銘柄を中心に分析したいと思います。

まず第一弾はフィード・ワン(2060)から。

会社概要

フィード・ワンは飼料・畜水産業を中心事業とした企業です。三井物産の関連会社(持分法適用関連会社)であり、グループとして子会社・関連会社を含め計36社から構成されています。

事業内容

事業内容は大きく分けて飼料事業と食品事業の二つセグメントに分けられ、特に飼料事業は高いシェアを誇り、養鶏飼料は国内トップのようです。

| 飼料事業 | 食品事業 | |

| セグメント利益(百万円) | 7,028 | 393 |

| セグメント資産(百万円) | 74,831 | 10,379 |

上記は2021年3月期の有価証券報告書からの抜粋ですが、飼料事業に偏った構成になっています。個人的に気になっている「クロマグロの養殖事業」なのですが、会社HPの事業内容には「その他の事業」として記載されていましたが、出荷数や利益等の定量的データの記載されていません。どうやらフィードワンだけではなく業界全体でクロマグロの養殖事業はなかなか利益が出にくいらしく、理由としてはあのバカデカい魚を育てるにはバカデカい養殖場が必要であり、出荷できるサイズに育つまで数年かかり、餌もめっちゃ食うということでコストがハンパなくかかることが要因にあるようです。今後業界の中でもいち早く養殖行程が効率化され、コストダウン、出荷数の大幅アップに繋がればワンチャンあると考えます。

もう一つ個人的に気になる点として、海外事業の業績が不明瞭な点です。ベトナム、インド、インドネシアに飼料事業を展開しており、会社としても力を入れているようなのですが、定量的な業績の記載がありません。今後日本の人口が減っていき内需が右肩下がりになることは誰もがわかることであり、海外展開は必須となります。展開の進捗や業績をはっきりと示してくれると安心できるのですが...

業績推移

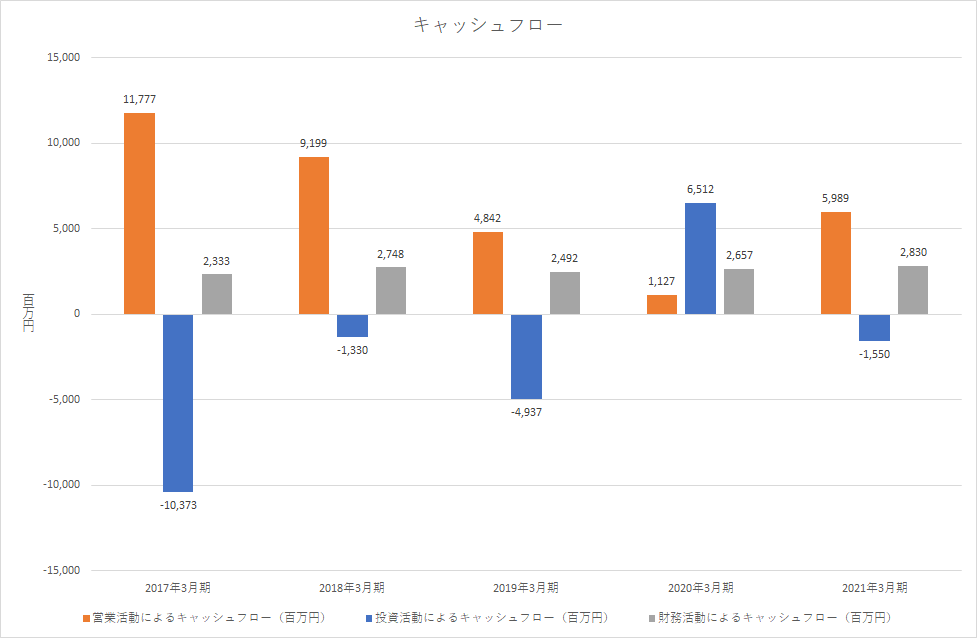

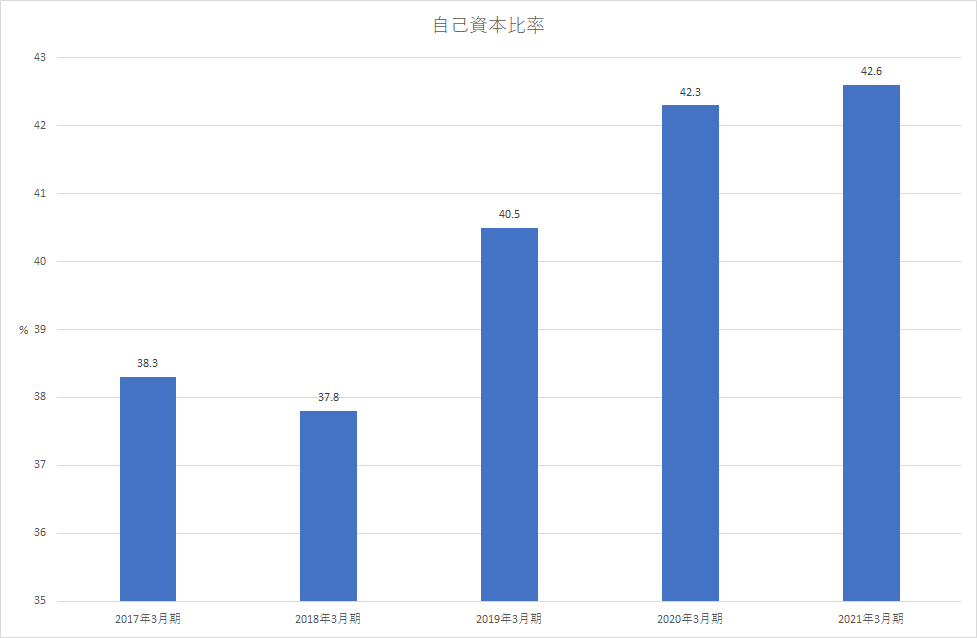

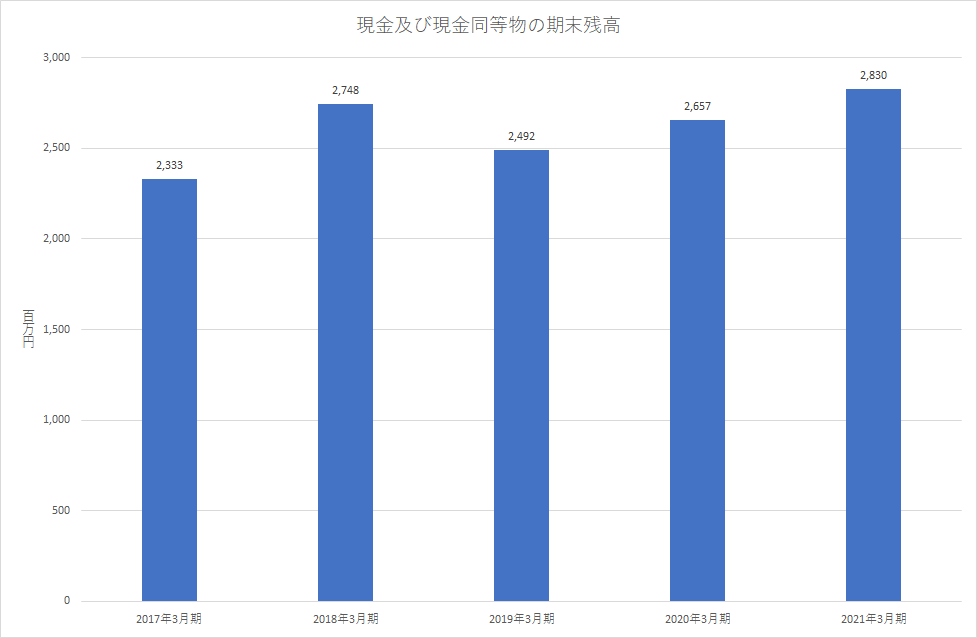

業績推移についていくつかグラフ化しました。営業利益、経常利益等は既に会社HPにとても見やすく、わかりやすくグラフ化されています。なので私は営業・投資・財務キャッシュフロー、自己資本比率、現金及び現金同等物の期末残高についてグラフ化しました。

各キャッシュフロー

営業キャッシュフロー

2017~2020年にかけて右肩下がりであるのが、2021年には回復の兆しが見られます。このままV字回復してほしいところです。

投資キャッシュフロー

投資キャッシュフローのうち「有形及び無形固定資産の取得による支出」が大半を占めていることから(約70憶円)、設備投資や不動産の取得にお金を掛けていることがわかります。

財務キャッシュフロー

財務キャッシュフローがマイナスであることから負債の返済額が新たな借入金より多いことがわかります。このうち「短期借入金の純増減額」が-67憶円となっていることから、リスクの高い短期借入金をしっかり返済していることがわかります。返済後の短期借入金の残高は96憶円となっています。

自己資本比率

自己資本比率は2018年から右肩上がりであり、しっかりと屋台骨が築かれつつあります。

現金及び現金同等物の期末残高

現金の額も増え続けているため、倒産のリスクは低いと思われます。

まとめ

有価証券報告書等に記載されている数字は大変優秀ですが、クロマグロの養殖事業や海外事業等の進捗や見込みがいまいちはっきりと見えませんでした。これだけの資本力があるので、代替肉、培養肉、昆虫食等の攻めた分野にも進出してほしいなと個人的には思いました。しかし、日本が誇る飼料メーカの一つであることには変わりないため、今後の発展に期待を込めて保持、買い増ししていきたいと思います。